Le montant des frais varie significativement selon que vous acquérez un bien ancien ou neuf. Pour un logement ancien, comptez généralement entre 7 % et 8 % du prix d’achat. Dans le neuf, les droits de mutation sont réduits car c’est la TVA qui s’applique : les frais se situent alors autour de 2 % à 3 % du prix. Cette différence s’explique par le fait que l’État perçoit déjà la TVA sur la vente du bien neuf, ce qui justifie une fiscalité allégée sur la transaction elle-même. Selon calculer frais notaire achat immobilier service, ces estimations tiennent compte des évolutions législatives en vigueur et varient légèrement selon votre département.

Les chiffres clés des frais de notaire : Pour un bien ancien, prévoyez entre 7 % et 8 % du prix. Dans le neuf, comptez 2 % à 3 %. Sur un appartement à 250 000 €, cela représente entre 17 500 € et 20 000 € (ancien) ou 5 000 € à 7 500 € (neuf).

Que calcule un simulateur de prêt immobilier ?

Un simulateur de prêt immobilier standard se concentre avant tout sur trois paramètres : le montant que vous souhaitez emprunter, la durée du crédit et le taux d’intérêt pratiqué. À partir de ces données, l’outil détermine vos mensualités et vérifie que votre taux d’endettement reste dans les limites acceptables, généralement fixées à 35 % de vos revenus nets. Cette vérification constitue une étape décisive, car les établissements bancaires respectent ce plafond pour limiter les risques de surendettement.

La nuance importante à saisir ici tient au fait que la plupart des simulateurs ne calculent pas automatiquement les frais de notaire dans le montant à financer. Ils partent du principe que vous indiquez vous-même le montant total que vous souhaitez emprunter. Prenons un exemple concret : vous repérez un bien affiché à 250000 €. Si vous renseignez ce seul montant dans l’outil, la simulation portera uniquement sur ces 250 000 €, sans tenir compte des 17 500 € à 20 000 € de frais annexes. Le simulateur proposé par credit-cooperatif.coop fonctionne selon cette logique : il estime votre capacité d’emprunt sur le montant que vous saisissez, vous laissant le soin d’ajouter les frais de notaire pour obtenir le budget complet à financer.

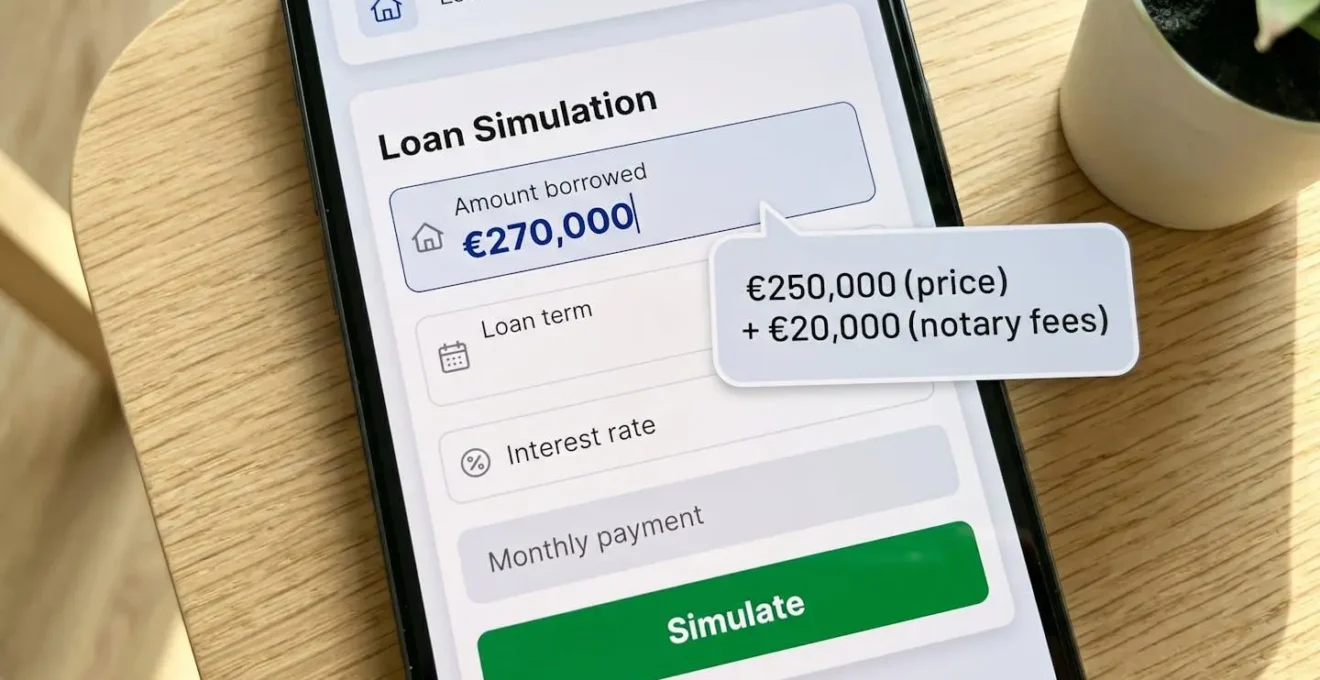

En pratique, rien ne vous empêche d’ajouter manuellement ces frais au prix du bien avant de lancer la simulation. Si vous visez un appartement ancien à 250 000 €, vous pouvez saisir 270000 € dans le champ « Montant à emprunter » pour intégrer environ 20 000 € de frais de notaire. Cette manipulation simple vous donne une vision fidèle de vos mensualités réelles et de votre taux d’endettement effectif. De nombreux acheteurs oublient cette étape et se retrouvent ensuite confrontés à une capacité d’emprunt insuffisante lorsque la banque intègre tous les coûts dans son calcul définitif.

Certains outils plus complets proposent une case dédiée pour indiquer séparément les frais annexes. Dans ce cas, le simulateur agrège automatiquement le prix d’achat et les frais de notaire pour calculer votre capacité globale. Cette option reste toutefois moins fréquente que la saisie manuelle du montant total. Quelle que soit la méthode retenue, l’objectif demeure identique : vous assurer que le financement sollicité couvre bien l’intégralité de votre projet, sans découvert en fin de parcours.

Pourquoi intégrer les frais de notaire dans votre simulation ?

Négliger les frais de notaire dans votre simulation initiale revient à sous-estimer votre besoin de financement. Cette erreur, très courante chez les primo-accédants, peut conduire à deux situations problématiques. Soit vous découvrez tardivement que votre apport personnel ne suffit pas à couvrir ces frais, et vous devez revoir à la baisse le prix du bien recherché. Soit vous sollicitez un montant de crédit supérieur à celui que vous aviez anticipé, ce qui peut faire dépasser votre taux d’endettement maximum et entraîner un refus de la banque.

Selon les recommandations du Haut Conseil de stabilité financière mentionnées dans rapport annuel 2025 hcsf système financier, le taux d’endettement maximal pour un crédit immobilier reste fixé à 35 % des revenus nets. Ce plafond s’applique à l’ensemble des mensualités de crédit, incluant donc le remboursement du capital emprunté pour le bien ainsi que la part correspondant aux frais annexes si vous les financez par le prêt. Intégrer dès le départ ces frais dans votre simulation vous permet de vérifier que vous respectez cette limite sans mauvaise surprise.

Cas pratique : un couple de primo-accédants face aux frais annexes

Prenons l’exemple d’un jeune couple disposant de revenus nets cumulés de 4 500 € par mois. Ils ciblent un appartement ancien à 240 000 € et utilisent un simulateur en ligne pour évaluer leur capacité d’emprunt. En saisissant uniquement 240 000 €, la simulation indique des mensualités de 1 200 € sur 20 ans avec un taux de 3,5 %, ce qui représente 27 % de leurs revenus. Tout semble conforme.

Mais ils oublient d’ajouter les frais de notaire, estimés à environ 18 000 € (7,5 % du prix). Lorsqu’ils consultent leur banque, celle-ci calcule le financement sur 258 000 € au total. Les mensualités passent alors à 1 290 €, soit 29 % des revenus. Le couple reste dans les clous, mais avec une marge de manœuvre réduite. S’ils avaient eu d’autres crédits en cours (auto, consommation), ce dépassement aurait pu provoquer un refus.

Avec ou sans frais de notaire : l’impact sur votre budget

| Scénario | Sans intégration | Avec intégration (frais notaire 7,5%) |

|---|---|---|

| Prix du bien | 240 000 € | 240 000 € + 18 000 € = 258 000 € |

| Mensualités (sur 20 ans, 3,5%) | 1 200 € | 1 290 € |

| Taux d’endettement (sur 4 500 € de revenus) | 27% | 29% |

L’intégration des frais de notaire dans la simulation vous aide également à déterminer le montant d’apport personnel réellement nécessaire. Beaucoup de banques exigent que vous couvriez au minimum ces frais annexes par vos fonds propres, afin de ne financer que le prix net du bien. Si vous disposez d’un apport de 20 000 €, vous savez immédiatement que vous pourrez acheter un bien ancien jusqu’à environ 250 000 € (20 000 € représentant environ 8 % de 250 000 €). Sans ce calcul anticipé, vous risquez de cibler des biens hors de portée et de perdre du temps dans vos recherches.

-

Dépassement du seuil de 35 % d’endettement, entraînant un refus de prêt ou une réduction du montant accordé

-

Nécessité de mobiliser un apport personnel plus important que prévu, obligeant à revoir le budget ou différer le projet

-

Recherche de biens dans une fourchette de prix irréaliste, générant une perte de temps et des désillusions

-

Découverte tardive du coût total lors de l’offre de prêt, avec risque de renégociation ou d’abandon du dossier

Enfin, certains acheteurs envisagent de financer les frais de notaire via leur crédit immobilier plutôt que de les couvrir par l’apport. Cette option reste possible, mais elle alourdit mécaniquement vos mensualités et augmente le coût total du crédit (intérêts payés sur une somme plus élevée). C’est pourquoi la simulation doit impérativement refléter ce choix dès le départ, pour que vous mesuriez l’impact réel sur votre budget mensuel et sur la durée du prêt.

Vos interrogations sur l’intégration des frais de notaire dans la simulation

Les frais de notaire peuvent-ils être financés par le prêt immobilier ?

Oui, il est tout à fait possible de financer les frais de notaire par le crédit immobilier. Cependant, de nombreuses banques préfèrent que vous couvriez ces frais par votre apport personnel, afin de limiter le montant emprunté au seul prix du bien. Si vous choisissez de les inclure dans le prêt, vos mensualités seront légèrement plus élevées et le coût total du crédit augmentera en raison des intérêts sur cette somme supplémentaire.

Comment estimer précisément le montant des frais de notaire avant la simulation ?

Vous pouvez utiliser le simulateur officiel proposé par calculer montant frais d acquisition d, qui calcule les frais d’acquisition en fonction du type de bien (ancien, neuf, terrain) et de sa localisation. Ce service tient compte des taux départementaux applicables. En attendant d’avoir une estimation précise, retenez une fourchette de 7 à 8 % pour l’ancien et 2 à 3 % pour le neuf.

Les frais de garantie (hypothèque, caution) sont-ils aussi à intégrer dans la simulation ?

Oui, les frais de garantie constituent un autre poste de dépenses annexes. Selon le type de garantie choisi (hypothèque, caution par organisme spécialisé), comptez entre 1 % et 2 % du montant emprunté. Ces frais s’ajoutent aux frais de notaire et doivent également figurer dans votre budget global. Certains simulateurs avancés permettent de les renseigner séparément, mais vous pouvez aussi les inclure manuellement dans le montant total à financer.

Existe-t-il des simulateurs qui intègrent automatiquement les frais de notaire ?

Quelques outils en ligne proposent une option pour indiquer le type de bien (ancien ou neuf) et calculent automatiquement une estimation des frais annexes. Toutefois, la majorité des simulateurs de capacité d’emprunt se contentent de traiter le montant que vous saisissez. La méthode la plus fiable consiste donc à additionner vous-même le prix du bien et les frais estimés avant de lancer la simulation.

Que se passe-t-il si je ne prévois pas les frais de notaire dans mon budget ?

Si vous omettez les frais de notaire dans votre simulation initiale, vous risquez de découvrir au moment de l’offre de prêt que le montant total dépasse votre capacité d’emprunt ou que votre apport ne suffit pas. Cela peut entraîner un refus de financement, vous obliger à négocier une baisse du prix avec le vendeur, ou vous contraindre à chercher un bien moins coûteux. Anticiper ces frais dès la simulation évite ces désagréments.

-

Déterminez le type de bien visé (ancien ou neuf) pour choisir le bon pourcentage de frais de notaire (7-8 % ou 2-3 %)

-

Calculez le montant total à financer en ajoutant les frais de notaire estimés au prix du bien

-

Lancez la simulation avec ce montant global pour obtenir vos mensualités réelles et vérifier votre taux d’endettement

-

Vérifiez si votre apport personnel couvre au minimum les frais de notaire et les frais de garantie

-

Consultez un conseiller bancaire pour affiner votre projet et valider les hypothèses de votre simulation

Limites des simulations en ligne

- Ce guide ne remplace pas un conseil personnalisé adapté à votre situation d’emprunteur.

- Les montants de frais de notaire indiqués sont des estimations basées sur les barèmes 2025-2026, qui peuvent varier selon la région et la nature du bien.

- Chaque projet immobilier (neuf, ancien, résidence principale ou secondaire) nécessite une analyse spécifique.

Risques à considérer

- Risque de sous-estimation des frais de notaire si le simulateur n’utilise pas les bons taux départementaux.

- Risque de dépassement du taux d’endettement si les frais annexes (notaire, garantie, assurance) ne sont pas intégrés au budget global.

- Risque de mauvaise estimation de la capacité d’emprunt si le projet inclut des travaux.

Pour une analyse complète de votre situation, consultez un notaire ou un conseiller bancaire spécialisé en crédit immobilier.

Intégrer les frais de notaire dès votre première simulation transforme un exercice approximatif en une véritable boussole financière. Vous gagnez en clarté sur votre budget d’achat immobilier réel, et vous évitez les ajustements de dernière minute qui peuvent compromettre votre projet. Si vous préparez actuellement un achat, prenez le temps de consulter le guide complet pour primo-accédants qui détaille les autres postes de dépenses à anticiper. Et pour sécuriser votre patrimoine une fois l’achat finalisé, pensez à évaluer vos besoins en matière de protection de votre patrimoine face aux aléas de la vie.